企业名称:新蓝海营销管理咨询有限公司

联系人:祝老师

电话:027-85557103

手机:132-9793-2686

邮箱:1057352901@qq.com

传真:027-85557173

地址:武汉市解放大道557号中山广场1617室

网址:www.meimingping.com

在企业运营的漫漫长路上,资金如同血液,流淌于各个环节之中。而厂家垫付款与流动负债,则是其中的关键节点,它们关系到企业的生存与发展。在文本中,梅老师将会把基于20年的经销商管理咨询从业经验总结出的资金运营知识,毫无保留的分享给大家。

01 厂家垫付款

在经营过程中,经销商的很多市场营销项目是由厂家支持并承担费用的,但这些费用需要由经销商先行垫付,再根据厂家的要求进行核销,这就是厂家垫付款。

下面我们来看看,经销商需要垫付哪些款项。

进场费。也叫进店费,入场费,是商场和超市利用其在市场交易中的相对优势地位,向经销商收取的一种费用。

陈列费。是产品陈列在卖场里面所需要支付的费用,包括货架陈列费、端架陈列费、堆头陈列费等。

临促工资。为了配合厂家推出的促销活动,厂家给予经销商聘请临时促销员费用的支持,一般为1-2个月。

长期促销员工资。厂家根据每个经销商的规模大小而给与的长期促销员费用的支持。如厂家给经销商陈总配备20名长期促销员费用支持,每个促销员每月支持3000元费用。

铺市奖励。为鼓励经销商的业务员铺货所给予的奖励。

开发新客户奖励。厂家鼓励经销商开发新客户,如经销商的业务员每开发一家新客户就给予相应的奖励。

其它费用。这些费用既可以理解为经销商帮厂家垫付的费用,也可以理解为厂家帮助经销商开展经营活动的费用。

面临这些垫付的费用,经销商常有不同的看法。

一是存在抗拒心理,积压了本来就捉襟见肘的经营资金,虽然有这些费用支持政策,也很少利用;

二是利用厂家的这些费用支持政策,弄虚作假,套取费用,实际使用少。

三是持欢迎态度,充分利用厂家的支持政策,降低经营成本,扩大销量,并及时的、实事求是的对费用进行核销。

当然,最优秀的经销商是利用厂家的支持政策,积极开发市场,降低经营费用,并实事求是的核销。

但也有少部分厂家,没有兑现核销垫付费用的承诺,给经销商造成了资金压力,坑了经销商。

例如,有的厂家可能以业务人员更换了、口头承诺没有文字证据等为理由拒绝兑付;有的厂家把兑现费用的条件设置过高,经销商很难达到核销费用的条件;还有些厂家同意核销,但一拖再拖,看不到行动。

如何避免这些情况发生呢?以下是经销商避免无法核销垫付费用的四大方法。

方法一:经销商在寻找合作品牌时可以尽量选择老品牌、大品牌、诚信度高的品牌合作。大品牌企业资金实力一般较为雄厚,管理规范程度较高,能够有效预防垫付拖欠费用的情况发生。

方法二:经销商在垫资做活动时,垫资的费用要在自己能够承受的金额范围内。

方法三:对于刚刚合作的厂家,要有一个磨合期,并向其他老经销商了解厂家历史上费用报销的情况。

方法四:在帮厂家代垫费用的时候,务必要事先和厂家签订书面协议,白纸黑字,以免口头承诺无效而带来不必要的损失。很多的厂方尤其是小厂家的业务员,为了完成销售任务,会口头承诺给予一些费用支持,一旦同意就会面临极大的风险,该业务员辞职了怎么办?该业务员调到其他区域怎么办?该业务员同意的费用上级不同意怎么办?

最后,还要特别注意一点的是,在核销厂家垫付款的时候,厂家核销的方式有很多种,要事先了解透彻。

厂家核销经销商垫付费用的三种方式:

方式一,抵货款。如果你核销的费用是3万元,这次你需要进货10万元,那么你只需要支付7万元的货款就可以了。

方式二,返产品。如果你核销的费用是3万元,就给你3万元的货,与你是否进货没有关系。这个时候就要注意,返的产品是不是你需要的产品。

方式三,现金。如果你核销的费用是3万元,就给你3万元的现金,但这种方式很少。

02 流动负债

作为商贸企业的经销商,企业的负债率主要体现在流动负债上。在对待负债率的态度上,我们要更加谨慎,下面给大家分析两个案例,作为参考。

案例一:李嘉诚对待负债率的态度

早在很多年前,李嘉诚就不管具体业务,他的时间和精力,主要花在“定坐标”上。李嘉诚告诉记者,长实2013年的负债比例是4%,和黄是21%,位于加拿大的Husky,负债比例只有12%。李对此深以为豪,“我从1950年开始做生意,对负债和贷款问题,我一直非常小心处理,虽然经历过不少风风雨雨,但也一路走了过来。”

案例二:史玉柱对待负债率的态度

我在珠海出事的时候,负债率高达80%。东山再起后,我就给自己这么规定的:5%的负债是个绿灯,10%的负债就要亮黄灯,15%的负债就要亮红灯了。负债率过高,一旦债主收回资金,企业资金链就要出问题。资金链出了问题,就会做很多违规的事情。如抽逃注册资金罪;到银行贷款向银行提供经过修饰的财务往来帐,就是金融欺诈罪。

流动负债是指经销商将在1年内或更短时间内偿还的债务。流动负债与流动资产共同构成经销商的运营资金,通过两者的比较可以大致了解经销商的经营资金状况。

流动负债包括:短期借款、应付账款、应付票据、应付工资、应付福利费、应交税金、应付股利、应付利息、预收账款、预提费用、其他应付款、其他应交税款等。

经销商的流动负债主要包括厂家应付款。

厂家应付款,指经销商在与厂家的经济往来中应当支付而尚未支付的各种款项。

厂家通过铺底、授信等方式,给予经销商经营资金支持,从而形成厂家应付款。

铺底,也叫铺底货款,或铺底资金,是厂家在招商或开发新市场时,赊销给经销商的一部分货物,以达到快速招商和加快推广速度的目的。铺底资金在约定的合作期限内,可以不结算,约定期限结束才需要结算。

一般约定的合作期限为一年,年初签订合同时厂家给予经销商货物铺底,年底合同期结束时经销商需要支付各厂家铺底的金额。

铺底金额大多与合同金额有关,例如,如果确定铺底金额占年度经营合同金额的10%,那么,与厂家签订年度合同金额为1000万元的经销商,可以享受100万元的铺底金额。这100万元,就是经销商对厂家的应付款。

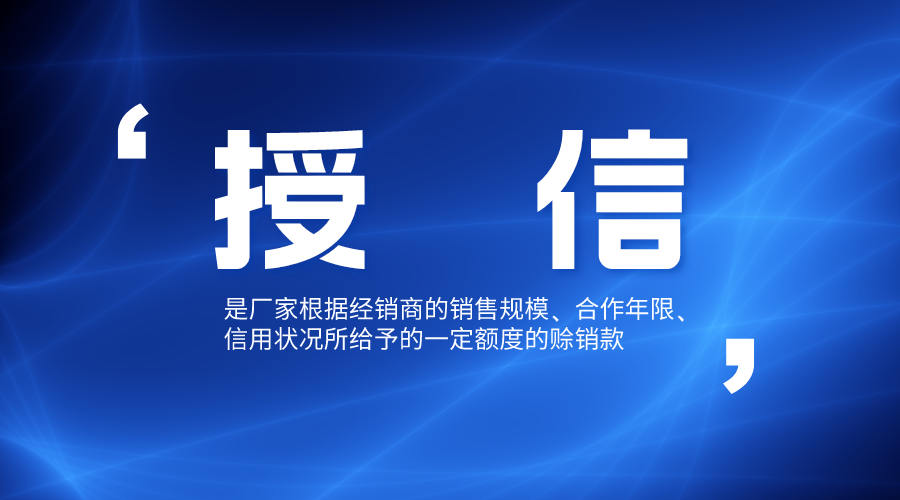

授信,是厂家根据经销商的销售规模、合作年限、信用状况所给予的一定额度的赊销款。

授信与铺底的时长不一样,铺底一般为一年,授信一般为半个月到3个月。对于快速消费品来说,信用期限一般为15天、30天和45天,最多不得超过60天。

在激烈的市场竞争中,懂得如何巧妙运用厂家垫付款和管理流动负债是企业制胜的关键之一。通过本文的分享,希望能助您一臂之力,并期待您的宝贵反馈。记得点赞并分享给身边的朋友。

13297932686